热轧板卷—冷轧板价格走势

一、价格分析

本周热轧板卷价格先跌后账。据生意社商品行情分析系统,截止11月14日,国内热轧板卷市场均价3320元/吨,周环比趋于稳定;国内冷轧板市场均价3960元/吨,周环比下跌1.0%。

二、影响价格变动的因素:

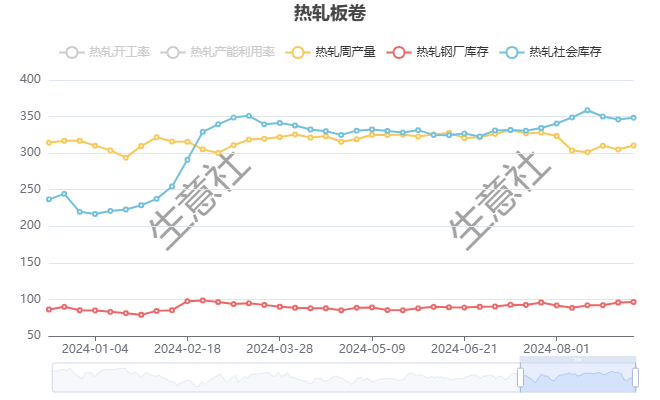

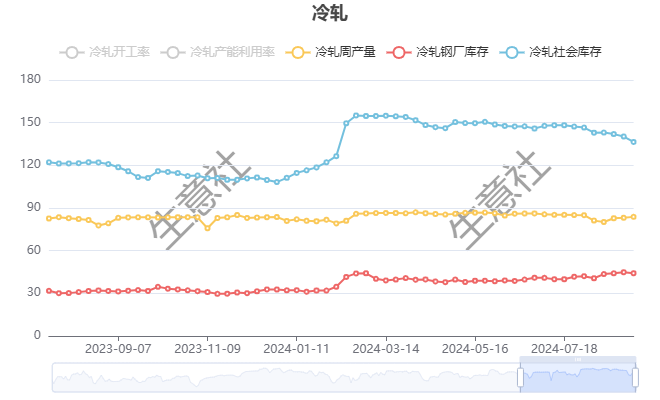

根据生意社了解的最新数据显示,本周热轧社会库存322.88吨,周环比下跌1.21万吨,周产量319.01万吨,周环比上涨3.0万吨;本周冷轧社会库存132.03万吨,周环比下跌1.17万吨,周产量84.53万吨,周环比上涨0.57万吨。

本周,唐山主要仓库及港口同口径钢坯库存121.67万吨,周环比减少0.78万吨。

本周,五大钢材品种供应855.71吨,周环比增加5.8万吨,增幅0.7%;总库存1400.81万吨,周环比降32.29万吨,降幅2.25%;周消费量为888万吨,降0.7%;其中建材消费环比降0.3%,板材消费环比增2.3%。

供应方面,本周五大钢材品种供应855.71万吨,周环比增加5.8万吨,增幅0.7%。本周五大钢材品种产量除螺纹外周环比均有所下降,核心驱动在于,钢厂检修结束后,产量有所回升。库存方面,本周五大钢材总库存1400.81万吨,周环比降32.29万吨,降幅2.25%。本周五大品种总库存周环比有所下降:厂库周环比下降,降幅主要来自螺纹钢贡献。社库周环比下降,降幅同样主要来自螺纹钢贡献。消费方面,本周五大品种周消费量为888万吨,降0.7%;其中建材消费环比降0.3%,板材消费环比增2.3%。本周五大品种表观消费呈现建材降板材增的局面。

据Mysteel统计,建材方面,以螺纹钢为例,从三大区域来看,华东、南方、北方周环比分别去库4.16万吨、8.96万吨、2.15万吨;从七大区域来看,除华北外,其他区域均呈现去库状态。热卷方面,从三大区域来看,华东、北方周环比分别累库0.7万吨、0.01万吨,南方周环比去库1.92万吨;从七大区域来看,除华南、西南、东北外,其他区域均呈现累库状态。

供应方面,由于近期钢厂利润有所好转,部分钢厂检修结束后,产量有所回升,本周五大品种产量小幅增加。需求方面,据百年建筑调研,截至11月25日,样本建筑工地资金到位率为59.56%,周环比下降0.24个百分点。其中,非房建项目资金到位率为60.68%,周环比下降0.43个百分点;房建项目资金到位率为53.99%,周环比上升0.70个百分点,资金到位率下降,主要拖累项目为非房建,非房建资金降幅为近三个月最大,淡季需求情况继续走弱。库存方面,呈现螺纹、热卷总库下降的情况,且整体去库速度有所放缓,五大材库存整体仍高于往年水平,库存压力仍存。综合来看,成材需求进入淡季,后续回升压力有所加大,整体表现供需双弱,基本面矛盾暂不明显,预计短期黑色系价格震荡运行。

1

商务部:上周钢材价格略有上涨 2025-11-28

2

生意社:11月28日江苏屿鑫金属不锈钢报价上涨 2025-11-28

3

2025年10月全球各地区粗钢产量 2025-11-24

4

全球粗钢产量10月大幅下滑 中国减产尤为明显 2025-11-24

5

生意社:11月镍价承压探底 2025-11-27

6

生意社:11月不锈钢价格弱势下跌 2025-11-26

浙公网安备33010602010420号

浙公网安备33010602010420号 网络工商

网络工商